Déterminer précisément qui doit payer lors d’une fuite en dalle relève souvent du parcours du combattant, que l’on soit locataire, bailleur, syndic ou assuré. Entre réglementation, tracé de la canalisation et subtilités d’indemnisation liées à la recherche de fuite, chaque situation impose de naviguer avec prudence : de nombreux occupants ou propriétaires se heurtent à des points flous ou des frais inattendus si ces aspects sont négligés. Ce guide procure un aperçu clair pour protéger ses droits et limiter tout effet domino désagréable – comme l’a récemment signalé un conseiller d’assurance interrogé sur le sujet.

Qui paie en cas de fuite en dalle ? La réponse claire pour (enfin) savoir à qui revient la facture

Lorsqu’une fuite est repérée dans la dalle d’un logement – autrement dit dans une canalisation noyée dans le béton –, la question de la facture dépend surtout de deux paramètres : la position précise du tuyau (avant ou après le compteur d’eau) et l’origine du problème (usure normale, défaut de maintenance, accident). À ces critères s’ajoute, pour les immeubles collectifs, un enjeu supplémentaire : la distinction entre parties communes et privatives. Autre point : la clarté sur ces principes permet de limiter les frais imprévus et d’agir sans délai, évitant des démarches inutiles.

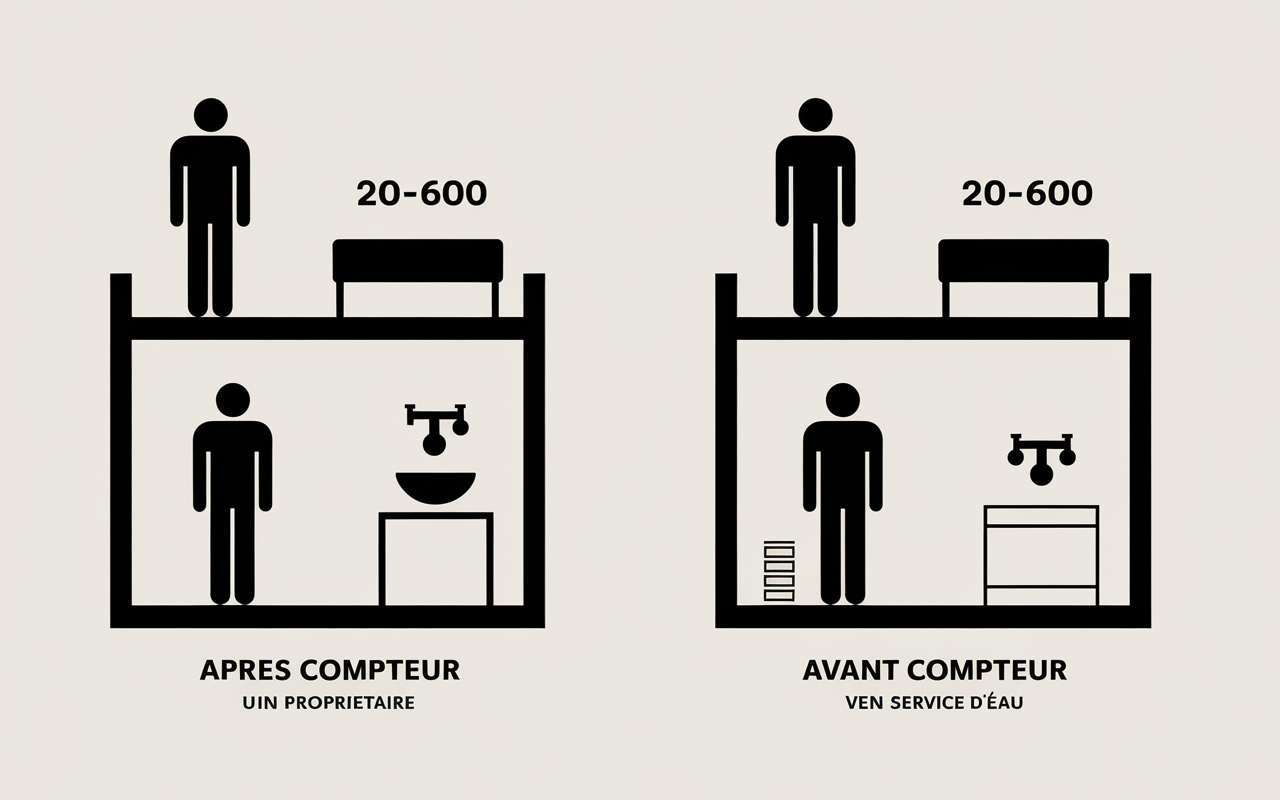

- Après compteur : lorsque la fuite concerne la partie privative, la réparation incombe généralement au propriétaire (loi 89-462), sauf négligence manifeste du locataire : par exemple, absence flagrante d’entretien. Certains locataires l’ignorent, et se retrouvent à payer à tort.

- Avant compteur : dans ce cas, la compagnie des eaux a la charge des réparations : le souci relève alors du réseau public ou d’une zone commune.

- Copropriété : habituellement, tout ce qui se trouve dans votre dalle privative reste sous votre responsabilité ou celle de votre bailleur, sauf si le règlement mentionne la canalisation comme faisant partie de l’ensemble commun. D’après plusieurs gestionnaires, ce sujet provoque régulièrement des débats lors des assemblées générales.

Un professionnel remarque que les frais liés à une recherche de fuite en dalle tournent en moyenne autour de 200 € et 600 €, parfois plus en cas d’urgence ou d’accès difficile. Réagir tôt limite la double sanction : surconsommation d’eau et dégâts étendus, parfois non couverts si l’assurance s’y oppose ou si la franchise s’applique. Lorsque la situation est confuse ou pressante, il est conseillé de prévenir rapidement votre assurance ou un expert : il est fréquent qu’une intervention s’organise sous 72 h si la preuve du sinistre est étayée.

Qui est responsable d’une fuite dans la dalle ?

Recevoir une facture d’eau hors norme ou l’appel alarmé d’un voisin du dessous après une fuite en dalle : voilà une scène malheureusement courante. Ce partage de responsabilités obéit globalement à trois axes : localisation du tuyau, cause du sinistre et votre statut (locataire, propriétaire, occupant).

Cas locataire vs propriétaire : les grands principes

En résumé, le locataire s’occupe de l’entretien usuel et des petites réparations (article 7, loi 89-462), tandis que toutes les interventions importantes liées à l’usure normale ou à la structure de l’immeuble (article 1720, Code civil) reviennent au propriétaire.

Petit rappel : si la fuite puise sa cause dans la vétusté de la canalisation ou un défaut de pose, la facture revient à la personne qui détient le bien. Dans le cas où la négligence est en cause – accumulation d’eau, manque de ventilation ou objet lourd ayant détérioré la dalle –, la charge se déplace sur le locataire. Une formatrice en gestion locative signale d’ailleurs que de nombreux litiges partent de photos ou d’états des lieux mal archivés : pensez systématiquement a remonter l’historique du bail ou tout document d’entrée pour prouver votre bonne foi le moment venu.

Localisation de la canalisation : la clé pour trancher

On retient souvent la règle suivante : si la portion incriminée vient après le compteur, la responsabilité est privative (occupant ou propriétaire à contacter en premier). Avant le compteur, mieux vaut immédiatement avertir le service des eaux, qui peut prendre en main la suite.

Une vérification rapide de l’index du compteur, avant et après fermeture du robinet principal, constitue un argument solide pour situer la fuite. En cas de litige, il est prudent de garder des traces écrites, photos ou attestations, car bon nombre d’assureurs réclament ces preuves lorsque la prise en charge se joue à peu de chose près.

| Situation | Responsable paiement |

|---|---|

| Fuite après compteur (dalle privative) | Propriétaire (sauf entretien locataire) |

| Fuite avant compteur (partie commune ou réseau public) | Service des eaux/syndic |

| Fuite partie commune (distribution générale) | Copropriété |

| Négligence locataire prouvée | Locataire |

La procédure d’assurance en cas de fuite

Beaucoup pensent que l’assurance couvre tous les frais liés à une fuite : c’est rarement aussi simple, même si un dossier solide permet de réduire sensiblement le montant final ou la franchise. Voici à présent les étapes-clés : elles résument ce que citent régulièrement les experts du secteur.

Déclaration et délais légaux

La déclaration doit être réalisée sous 5 jours ouvrés après la révélation de la fuite, auprès de la compagnie (celle du bailleur si vous louez). Un courrier formel (mail, application, lettre recommandée) est souvent exigé. Il est aussi demandé d’assembler autant de preuves que possible : photos, devis, relevé du compteur, lettres du syndic ou des voisins. Certains gestionnaires de sinistres rappellent que le dossier le plus documenté est le plus rapide à traiter.

Un constat amiable rempli ensemble (parfois avec le voisin impacté ou le syndic) accélère de façon notable la gestion par l’assurance. Un retard dans la notification amène, presque systématiquement, à des difficultés ou à un refus d’indemnisation – c’est aussi pourquoi on conseille de ne pas attendre le moindre doute pour lancer la démarche.

Quant aux délais, entre expertise et prise de décision, comptez en principe de 1 à 3 semaines selon la disponibilité de l’expert et la complexité des dégâts, certains agents d’assurance parlant même de 10 jours pour les dossiers les plus lisibles.

Ce que couvre vraiment l’assurance : pièges à éviter

La multirisque habitation standard inclut généralement la prise en charge des conséquences : plafond, murs, meubles. Mais la réparation de la canalisation en cause, elle, n’entre pas systématiquement dans les garanties : l’événement doit être soudain et imprévu ; il faut parfois une extension « recherche de fuite » spécifique. Il est courant de constater que les assurés découvrent ce point trop tard.

- La recherche de fuite bénéficie la plupart du temps d’un remboursement compris entre 200 € à 600 €, mais sous réserve de franchise ou d’un plafond annuel, à vérifier rapidement dans son contrat.

- La réparation proprement dite du tuyau reste rarement intégralement couverte : chaque assureur fixe des exigences précises, parfois contraignantes.

- Les franchises moyennes évoluent entre 150 € et 300 €; il faut donc intégrer ce « reste à charge » à son calcul.

- Si le voisin est touché, la convention IRSI (relativement récente) règle la répartition entre assurances : un détail que peu de particuliers anticipent, d’après un agent interrogé lors d’une étude de cas.

Devant un refus jugé anormal, appuyez-vous sur la notice du contrat, les références légales et n’hésitez pas à exiger une expertise contradictoire : certains propriétaires obtiennent gain de cause en ne relâchant pas la pression sur l’assureur.

Bon à savoir

Je vous recommande de réagir rapidement à la découverte d’une fuite pour limiter les frais et faciliter la prise en charge par l’assurance, qui intervient souvent sous 72 heures si le sinistre est bien documenté.

Techniques pour localiser et réparer une fuite en dalle

Plus vite l’action est lancée, plus on limite le coût global et les dommages. Ce n’est pas un mythe : les techniques modernes de détection (non destructives) apportent à la fois précision et économies, ce qu’illustrent nombre d’interventions récentes rapportées par des artisans-plombiers.

Panorama des techniques pros et de leurs coûts

Selon la configuration du logement, différentes solutions éprouvées sont utilisées : la majorité des professionnels consultés en préconisent régulièrement une combinaison pour fiabiliser le diagnostic. Quelques exemples de tarifs pratiqués dans les grandes villes, à considérer comme une fourchette indicative :

- L’acoustique (150–300 €) : adaptée pour localiser des flux importants, mais moins efficace avec des débits faibles ou dans un environnement bruyant.

- La thermographie (200–400 €) permet d’identifier les circuits d’eau chaude dissimulés.

- L’injection de gaz traceur (250–500 €) : spécialement pensée pour détecter les microfuites.

- L’utilisation de caméras endoscopiques (300–600 €) cible précisément le parcours de la canalisation, et l’endroit à ouvrir.

Le choix technique est à adapter selon l’accès, chaque technicien ayant ses propres préférences selon l’habitude ou le matériel à disposition. À titre d’exemple, une résidente rapportait que six mois après une intervention ultra ciblée, aucune réapparition d’humidité n’était à déplorer et le coût total était resté maîtrisé : un vrai soulagement dans son immeuble ancien.

Copropriété : parties communes et cas particuliers

Dans certains immeubles anciens, les histoires de canalisations en dalle provoquent régulièrement des tensions : mal comprendre où commence « l’individuel » et où s’arrête « le commun » peut retarder inutilement l’intervention. Quelques points de repère permettent de sortir plus rapidement de cette zone de flou, comme le rappellent plusieurs conseillers syndicaux interrogés en formation.

Appliquer la distinction « privatif / commun »

La règle générale : tout tuyau alimentant un seul lot (l’appartement) est privatif, même s’il traverse une partie commune. Exception notable : lorsque votre règlement indique que l’alimentation jusqu’à la colonne montante reste sous la gestion du syndic, ce dernier doit alors intervenir la formulation précise fait foi. Au moindre doute, le réflexe consiste généralement à relire son règlement ou solliciter son gestionnaire.

Côté pratique, prenez l’habitude de déclarer toute suspicion de fuite en dalle ou en gaine technique à la fois au syndic et à votre assurance (double courrier recommandé idéalement), ce qui vous garantit un suivi, surtout lorsque la responsabilité n’est pas évidente au premier abord.

Gestion des litiges et procédures accélérées

Quand le propriétaire ou l’interlocuteur désigné ne répond pas, ou si la limite entre privatif et commun n’est pas clairement tracée, il est d’usage de demander une expertise contradictoire sans perdre de temps. Le procès-verbal issu de l’assemblée générale rappelle souvent les devoirs d’entretien : y faire référence dans un courrier peut débloquer des cas qui s’enlisent. Certains syndics recommandent aussi de rassembler photos et échanges datés dès le départ : cette transparence joue, d’après plusieurs courtiers interrogés, en faveur d’une gestion accélérée auprès de l’assurance.

| Zone concernée | Qui agit ? | Délai d’intervention moyen |

|---|---|---|

| Dalle privative après compteur | Propriétaire/locataire | 2 à 4 jours (urgent) |

| Partie commune ou colonne générale | Syndic de copropriété | 3 à 10 jours |

Éviter les pièges et organiser sa défense

Mieux vaut anticiper à chaque étape – en gardant à l’esprit que la meilleure arme reste une preuve solide et une réactivité exemplaire. Certains spécialistes rappellent d’ailleurs que beaucoup d’assurés obtiennent des dédommagements plus rapides lorsque toutes les étapes sont formalisées noir sur blanc.

Réactions immédiates et documents à rassembler

Face à une fuite en dalle, quelques automatismes bien rodés facilitent la gestion administrative : ils évitent aussi à chacun de rester bloque par un simple oubli ou un échange non archivé. En pratique, voici ce qu’il vaut mieux réunir sans attendre :

- Pensez à noter l’index du compteur et à photographier la scène avant l’intervention – ce simple geste fait parfois la différence en gestion de litige.

- Un constat amiable réalisé avec le voisin ou le syndic accélère généralement la prise en charge (nombreuses compagnies proposent des modèles en ligne).

- Archivez chaque contact : mails, courriers, devis, factures, confirmations de rendez-vous : une chronologie complète aide toujours en dossier d’assurance.

- Un rapport d’intervention du professionnel détaillant la détection et le travail effectué : plus le compte-rendu est précis, plus le remboursement a des chances de suivre vite, comme le confirme un courtier en sinistres.

À signaler sans attendre à l’assurance (et au bailleur si besoin), par lettre recommandée, l’existence de la fuite : votre proactivité peut suffire à désamorcer une contestation. Un chiffre souvent évoqué : près de trois sinistres bien documentés sur quatre sont réglés en moins de 21 jours, preuve qu’un dossier solide porte ses fruits rapidement.

Le tableau-réflexe du bon arbitrage

| Problème détecté | Premier geste / Qui contacter | Document à fournir | Possible prise en charge |

|---|---|---|---|

| Fuite en dalle privative | Propriétaire/locataire + assurance | Devis/facture, photos, lettre déclaration | Dégâts (relativement souvent oui), canalisation (rare) |

| Fuite commune/copro | Syndic + assurance copro | Constat, PV AG, photos | Dégâts, parfois réparation collective |

| Surconsommation inexpliquée | Service des eaux | Index compteur, lettre explicative | Éventuel dégrèvement eau |

FAQ pratiques fuite en dalle : questions fréquentes et conseils concrets

Si vous êtes confronté(e) à une telle situation, rassurez-vous : de nombreux dossiers similaires sont traités régulièrement, et il existe presque toujours, même dans la complexité, une porte de sortie. Un expert du secteur souligne qu’une démarche précise débloque la grande majorité des situations épineuses.

Qui paie la recherche de fuite en dalle ?

Le plus souvent, l’occupant (locataire ou propriétaire) doit avancer les frais ; l’assurance peut ensuite les rembourser, en partie ou en totalité, si une garantie « recherche de fuite » figure au contrat. Ces montants se situent habituellement entre 200 et 600 €.

L’assurance couvre-t-elle la réparation ?

Ce n’est pas garanti : si la multirisque règle classiquement les conséquences matérielles, la réparation de la canalisation requiert fréquemment une option complémentaire ou un contrat « haut de gamme » ; de nombreux assurés découvrent cette limitation au moment du sinistre.

Comment prouver ma bonne foi si le propriétaire tarde ou conteste ?

Rassemblez tous les éléments d’action : courriers, photos datées, relevés… et, si le dialogue est rompu, la Commission de conciliation (voire le juge de proximité) reste accessible pour trancher. Nombre d’usagers rapportent avoir obtenu gain de cause à l’amiable après avoir présenté un dossier exhaustif.

La dalle de mon appartement est-elle bien « privative » ?

La règle : tout ce qui est placé après votre robinet d’arrêt individuel relève de votre lot. Sauf mention contraire explicite dans le règlement de copropriété, ce qui nécessite parfois une lecture attentive pour trancher sans ambiguïté.

Quelles sont les franchises ou exclusions courantes ?

Pour mémoire, la franchise varie entre 150 et 300 €, tandis que les exclusions portent souvent sur la vétusté et le manque d’entretien, ou sur un défaut de déclaration rapide après la découverte du problème.

Besoin d’une remise en état express ? Certains utilisateurs utilisent des simulateurs en ligne ou les services de « dépannage immédiat » proposés par les sites spécialisés : ces outils font parfois gagner plusieurs jours pour engager les réparations.